雙幣卡需同時申請台幣、外幣帳戶方可申請,適合抓準機會換匯、常有外幣消費需求者申請使用。而永豐雙幣信用卡「幣倍卡」於指定旅遊通路如國外實體消費、旅遊等新戶最高 12% 回饋。這篇信用卡社彙整永豐幣倍卡的最新權益,一篇看懂永豐幣倍卡的優點與適用對象。

(最後更新時間:2026/05/26 更新永豐卡優惠)

%

最高國外消費回饋

%

新戶最高指定通路回饋

永豐幣倍卡:滿足條件後國外實體/指定國外網購/旅行社/飯店消費享 6% 回饋

永豐幣倍卡當期一般消費享國內 1%、國外 2% 回饋,滿足「使用電子或行動帳單、使用永豐台外幣帳戶自動扣繳」,於精選通路(旅遊通路、指定網購、國外實體)消費享額外 4% 刷卡金回饋。4% 部分合計最高回饋 NT$300/月,每月最高可刷 NT$7,500。若當月與永豐月均往來資產滿 NT$10 萬,則 4% 部分最高回饋 NT$800/月,每月最高可刷到 NT$20,000。以下為指定通路:(~2026/06/30)

| 國外實體 | 交易地區非臺灣,且非新臺幣之實體商店一般消費 |

| 國外網購 | 網購消費:日本三大交通卡(SUICA、PASMO、ICOCA)儲值、大國藥妝、Sugi藥妝、Rakuten、Mercari、Amazon、iHerb、Selfridge、eBay、淘寶、Gmarket、Olive Young 旅遊通路:航空公司、旅行社、 Booking.com、Agoda、Hotels、Expedia、Trip.com、Airbnb、Klook、KKDAY、Trivago、AsiaYo、歐特儀松山機場停車消費 |

| 旅遊通路 | 旅行社(含Agoda、Booking.com、易遊網、雄獅旅行社等)、飯店類(含飯店、渡假村、旅館民宿,不含餐廳類消費)消費 |

永豐新戶申請幣倍卡:國外實體享額外 4%,合計最高 10% 回饋

若為「從未持有永豐信用卡正卡或停卡超過 6 個月」的永豐新戶,於國外實體通路消費享 4% 刷卡金回饋,每戶最高回饋 NT$300,最高可刷到 NT$7,500。每戶限領 1 次。與上述幣倍卡國外實體等指定通路 6%,合計最高 10% 回饋。(~2026/06/30)

永豐幣倍卡怎麼定義國外消費?

國外消費:限「非台灣且非新台幣或商店收單行為國外銀行之一般消費」,若刷卡地點為國外但為新台幣消費,則不屬國外消費(例如 Steam、Netflix、Disney+ 等)。需注意永豐幣倍卡剛刷外幣消費後,跳出來的消費金額為「預估金額」,可能會因為匯差而與實際金額有所差別,實際消費金額按照之後的請款金額為主。

幣倍卡刷指定壽險公司保費:指定保單 1.2% 現金回饋

幣倍卡刷「富邦人壽、南山人壽、中國人壽、保誠人壽、台灣人壽、康健人壽、國泰人壽(含原國寶人壽保單)、新光人壽、遠雄人壽、全球人壽、保德信人壽、元大人壽、宏泰人壽、安聯人壽、臺銀人壽、友邦人壽」等 16 間壽險公司保費,就享 1.2% 現金回饋無上限。(~2026/06/30)

上述所有指定保費均不含特定行銷專案保費(包含但不限於法國巴黎/安聯…等特定專案保費)。

外幣相關優惠:幣倍卡享美元、日幣、歐元換匯優惠

憑幣倍卡透過 MMA 金融交易網、行動銀行、DAWHO app 換匯享結匯優惠,依牌告匯率優惠美元 1.5 分、日幣 0.06 分、歐元 6 分、人民幣 0.63 分、港幣 0.9 分。(~2026/06/30)

幣倍卡友享換匯優利定存:享 7 天期 8% 年利率

永豐幣倍卡友(申請幣倍卡核卡後次一營業日就符合資格)透過「活動頁面、mma 金融交易網、行動銀行、大戶 app、臨櫃申請」申請美元、人民幣、歐元、日圓、澳幣定存、享 7 天期 8% 年利率,一個月期享 4.5% 年利率。美元、人民幣、歐元、澳幣限 100 元起、日圓 10,000 元起。(~2026/06/30)

永豐幣倍卡申請指定幣別如美元、日圓定存,享 7 天期 8% 年利率

永豐幣倍卡申請門檻與免年費條件:

永豐幣倍卡只要申請信用卡行動或電子帳單,並取消實體帳單,於行動/電子帳單使用期間就享免年費(否則正卡年費 NT$3,000,附卡年費 NT$1,500)。此外,需注意永豐幣倍卡為雙幣卡,若於永豐銀行沒有美元、日幣等外幣帳戶是無法申請此張信用卡的。

永豐優惠活動

永豐信用卡優惠彙整:

永豐信用卡於指定旅行社/旅遊/航空消費:登錄後贈 NT$1,000、分期再贈 NT$1,200

永豐信用卡(不含 DAWAY 卡)於指定旅行類型通路消費(指定旅行社/免稅店/國際訂房網、航空),累積滿額登錄後贈額外刷卡金:單月累積滿 NT$20,000 贈 NT$100(0.5%);單月累積滿 NT$5 萬贈 NT$300(0.6%);單月累積滿 NT$10 萬贈 NT$700(0.7%)。單月累積分期消費每滿 NT$10,000 再贈 NT$100 刷卡金,與上述合計每戶最高回饋 NT$10,000 刷卡金/月。

活動於每月 15 日的 15:00 各開放登錄 3,000 名,以下為適用此活動的旅遊通路:(~2026/06/30)

| 類型 | 通路 |

|---|---|

| 旅行社 | 雄獅旅遊、旅天下、易遊網、東南旅遊、可樂旅遊、喜鴻假期、佳繽旅遊、山富旅遊、五福旅遊、鳳凰旅遊、易飛網、大榮旅遊、百威旅遊、燦星旅遊、元本旅遊 |

| 旅遊平台 | Booking、Agoda、Hotels、Expedia、Trip.com、Airbnb、Klook、KKDAY、Trivago、AsiaYo |

| 免稅店 | 昇恆昌、采盟 |

| 航空 | 包含所有 MCC Code 3000~3303、4511 之消費 |

旅遊刷永豐信用卡消費,單月滿額登錄後最高贈 NT$10,000

永豐信用卡刷國外消費回饋:登錄後超過額度部分享額外 3~4% 回饋

永豐信用卡國外實體消費(需消費地非台灣、且非台幣)登錄後「超過 NT$40,000」的部分享額外 3% 回饋,最高回饋 NT$600,若為超過 NT$40,000 的韓元、日幣消費則再享額外 1% 回饋,額外 3~4% 回饋 NT$600/戶,每戶最高可刷 NT$15,000~20,000。於每月 15 日 15:00 開放登錄,限 3,000 名/月,活動期間僅需登錄一次。(~2026/06/30)

永豐信用卡國外實體消費超過 NT$40,000 部分,登錄後享最高額外 4% 回饋

生日當月於國外餐廳刷永豐信用卡:登錄後享最高 10% 刷卡金回饋

永豐持卡人生日當月於國外實體餐廳(MCC Code 為 5811~5814)刷永豐信用卡消費,享登錄後 10% 刷卡金回饋,最高回饋 NT$300/月,每月最高可刷 NT$3,000。當月消費當月登錄,於每月 15:00 各開放登錄 1,000 名,限當月壽星當月登錄使用。(~2026/06/30)

此外,2026/04~06 壽星於易遊網 app 刷永豐信用卡單筆消費滿 NT$3,000 輸入折扣碼【Q2SP100】享現折 NT$100,限量 300 份;生日當月於 173 官網刷永豐卡購買 eSIM/SIM 卡,結帳輸入優惠碼【SINO+購買者生日】享 65 折優惠,限量 800 份。(~2026/06/30)

永豐卡友生日月於國外餐廳實體消費,登錄後享最高 10% 回饋

指定 3C、電信刷永豐信用卡分期滿額:登錄後最高贈 NT$1,200

於指定 3C、電信通路的門市或線上網站刷永豐信用卡消費,單月累積滿額且於當月登錄贈刷卡金:單月累積分期滿 NT$1.5 萬贈 NT$250、累積分期滿 NT$2.5 萬贈 NT$500、累積分期滿 NT$6 萬贈 NT$1,200(最高 2% 回饋)。(~2026/06/30)

此外,累積分期每滿 NT$10 萬贈 NT$2,300,最高回饋 10 次。每月 1 日開放登錄 1,000 名,以下適用的指定 3C、電信通路:

| 精選商城 | 大同3C、三創生活、三井3C、順發3C、恆隆行、原價屋、良興電子、德誼數位、茂訊電腦 |

| 精選品牌 | LG、Panasonic、STUDIO A、Straight A、台灣三星Samsung、台灣小米之家Xiaomi、台灣索尼Sony Store、AGiM阿基姆 法國生活家電、輝葉按摩椅(含輝葉良品)、華碩ASUS、Electrolux伊萊克斯、SANSUI山水家電、FUJI按摩椅、tokuyo |

| 電信通信 | 中華電信、台灣大哥大(含myfone網路門市)、遠傳(含friDay購物)、神腦國際(含神腦生活購物)、傑昇通訊、夏普震旦、地標網通 |

大咖 DACARD app 繳稅滿額:抽 $10,000 SOGO 禮券

大咖 DACARD app 持任一永豐信用卡成功繳納任一稅款,且單筆稅款滿 NT$30,000 且登錄(不包含自動扣繳),抽 $10,000 SOGO 禮券(共抽出 3 名),每戶限中獎 1 次。活動於 2026/08 底前公告且發放得獎通知。(~2026/06/30)

永豐信用卡用國外交易單筆分期滿額最高贈 NT$400 刷卡金

永豐信用卡綁指定行動支付消費:滿額登錄後最高享額外 1.3% 回饋

永豐信用卡綁 Apple Pay、Google Pay、Samsung Pay、LINE Pay、全支付消費,單月累積滿 NT$7,000 回饋 NT$50 刷卡金(最高 0.7%)、單月累積滿 NT$10,000 回饋 NT$100 刷卡金(最高 1%)、單月累積消費滿 NT$15,000 回饋 NT$200 刷卡金(最高 1.3%)。活動於每月 15 日 15:00 開放登錄,4、5、6 月各開放登錄 10,000、3,000、2,000 名。(~2026/06/30)

注意 DAWAY 卡、SPORT 卡、幣倍卡、八通卡等不適用此活動。

永豐信用卡首綁指定行動支付:單筆消費滿額,登錄後最高 10% 回饋

於「2025/01/01~12/31 期間從未將永豐卡綁定此活動指定行動支付」的行動支付新戶,首次將永豐信用卡綁指定類型的行動支付消費連續 3 個月,享 10% 刷卡金回饋。每戶每種行動支付最高回饋 NT$50,每戶最高回饋 NT$250。活動於 每月 15 日的 15:00 開放登錄,2026/04 限量 10,000 名、5/6 月各限量 5,000 名。指定類型行動支付如下:(~2026/06/30)

注意此活動不適用於 DAWAY 卡、SPORT 卡、幣倍卡、八通卡等。

| 購物支付 | Apple Pay、Google Pay、Samsung pay、icash pay、全盈支付、55688 APP、中油pay、悠遊付、王品瘋pay、Poya pay、Mitsui Shopping Park Pay、Happy Go Pay |

永豐卡於 KKday 消費:單筆滿額最高折 NT$400

永豐卡於 KKday 購買 2026/09/30 前出發之全球商品,單筆消費滿 NT$4,000 輸入折扣碼【SINOPAC400】,享現折 NT$400,最高 10% 折扣。活動限量 500 組,每會員最高折 2 次。(~2026/06/30)

永豐信用卡訂閱指定方案:滿額登錄後享 10% 刷卡金

於任一指定商店刷永豐卡訂閱消費滿 NT$100,享 10% 刷卡金回饋,每戶最高回饋 NT$50,最高可刷到 NT$500。若單月於 2 間指定商店各訂閱滿 NT$100,再享額外 5% 回饋(合計最高 15% 回饋),5% 每戶最高回饋 NT$50,最高可刷到 NT$1,000。(~2026/06/30)

需於首筆消費前登錄,限量 15,000 名,大戶卡不適用此活動。活動需於首筆指定通路交易的次月底前登錄,以下為活動適用訂閱指定通路,包含線上課程、AI、影音娛樂、寵物等:

| 商店類別 | 商店名稱 |

|---|---|

| 學習狂人 | PressPlay、Hahow 好學校、udemy、Readmoo 讀墨電子、Duolingo 多鄰國、Engoo、Native Camp、Speak |

| 數位高手 | ChatGPT、Claude、Perplexity、Notion、SUNO、Midjourney、Canva、LUMA、Gamma、Google One |

| 娛樂份子 | Netflix、Disney+、Spotify、KKBOX、YouTube、Apple 數位服務(Apple TV+、App Music、App Store、iTunes 等)、KKTV、CATCHPLAY+、韓國音源平台 Melon、Genie Music、Bugs! |

| 保健達人 | 咖米 Kamee、Cofit、三得利健康網路商店、藥師健生活、大研生醫、Myprotein 台灣官方網站 |

| 毛孩爸媽 | 肉球世界、貓皇奴、ruff 藍夫、年年 Paw Paw、蘇菲狗寵物精品、毛怪樂園、寵物星樂園、獸研所、毛孩時代 |

| 愛心天使 | 門諾社會福利慈善事業基金會、愛盲基金會、罕見疾病基金會、至善社會福利基金會、雙福社會福利慈善事業基金會、台灣米樂谷公益關懷協會、毛孩的最後一哩路、發展遲緩兒童基金會、臺灣偏鄉兒童教育基金會、台灣之心愛護動物協會 |

| 遊戲玩家 | Xbox Game Pass、Steam、PlayStation Plus、Epic Games |

永豐信用卡於指定通路訂閱,登錄後享最高 10% 刷卡金回饋

永豐信用卡於特選售票、追星通路消費:最高 5% 回饋

永豐信用卡於特選售票系統消費累積滿 NT$5,000 登錄後最高享 NT$200,最高 4% 回饋;於指定追星通路消費,享額外 5% 刷卡金回饋,最高回饋 NT$800,每戶最高可刷到 NT$16,000。(~2026/06/30)

活動於每月 15 日 15:00 開放登錄 2,300 名/月,活動期間僅需登錄 1 次。以下為指定通路:

| 特選售票 | 兩廳院、拓元票務服務、tixCraft、寬宏藝術經紀、KKTIX、ibon、udn售票網、Ticket Plus |

| 特選追星 | 韓國:Weverse Shop、Ktown4u、YES24、sound-wave、K-MONSTAR、韓居HGmusic 台灣:五大唱片、佳佳唱片行、火氣商鋪FIRE ON SHOP、Fantimate音樂人電商平台、FIGHT30、StreetVoice街聲 |

於指定售票、追星通路刷永豐信用卡消費,登錄後最高享 5% 回饋

永豐帳戶首次自動扣繳信用卡款:最高贈 NT$500 刷卡金

未曾使用永豐帳戶自動扣繳信用卡款,且回饋前未持有 DAWAY 卡、大戶卡、SPORT 卡、現金回饋 Green 卡、現金回饋 JCB 卡、三井聯名卡、55688 聯名卡、幣倍卡的信用卡戶,首次使用永豐帳戶成功自動扣繳永豐信用卡款,享登錄後 NT$500 刷卡金,限量登錄 15,000 名。(~2026/06/30)

例如 2026/02 滿足自動扣繳條件,則需於 2026/03 前登錄,若於 2026/03 月底新申辦上述指定卡則不適用於此活動。

首次用永豐帳戶自動扣繳信用卡款,滿足條件登錄後享 NT$500 刷卡金

永豐信用卡繳納綜所稅:7 月底超越去年同期總額,登錄後贈刷卡金

「持永豐信用卡滿 1 年以上且於 2026/05 用永豐卡繳納綜所稅」且登錄活動,於 2026/07/01~08/31 活動期間當月累計消費超越去年同期總消費,每超越 NT$20,000 贈 NT$100 刷卡金,回饋無上限。活動於 05/15 15:00 開放登錄 20,000 名、06/25 15:00 開放登錄 10,000 名。(~2026/08/31)

永豐信用卡繳納綜所稅,指定期間累積消費超越去年同期,每滿額贈 NT$100 刷卡金

Trip.com 用永豐信用卡消費:最優訂房 93 折、機票折 NT$400

Trip.com 刷永豐信用卡預訂 2027/01/05 前出發的機票或入住的飯店,輸入優惠碼【BANKSINOPAC26H】享訂房不限金額 5% 折扣、單筆滿 NT$1 萬享 6% 折扣、單筆滿 NT$1.5 萬享 7% 折扣。(~2026/12/31)

預訂機票輸入優惠碼【BANKSINOPAC26F】單筆消費滿 NT$1 萬享 NT$200 折扣、單筆滿 1.3 萬享 NT$300 折扣、單筆滿 NT$1.6 萬享 NT$400 折扣。

Trip.com 用永豐信用卡消費,輸入優惠碼享最優訂房 93 折、機票折 NT$400

指定棒球票務平台/周邊網站刷永豐卡消費:滿額登錄後享 6.66% 回饋

於指定棒球票務平台、周邊網站使用永豐信用卡消費,單月累積消費滿 NT$1,000 登錄後享 6.66% 刷卡金回饋,每戶最高回饋 NT$300/月,每月最高可刷到 NT$4,504。活動限量登錄 4,000 名。以下為適用指定通路:(~2026/12/31)

| 日職官方合作售票系統 | e+ (eplus.jp)、Ticket Pia、Lawson Ticket |

| 日職太平洋聯盟6支球隊官方售票網站 | 福岡軟銀鷹(Fukuoka SoftBank Hawks)、北海道日本火腿鬥士(Nippon-Ham Fighters)、埼玉西武獅(Saitama Seibu Lions)、東北樂天金鷲(Tohoku Rakuten Golden Eagles)、歐力士猛牛(ORIX Buffaloes)、千葉羅德海洋(Chiba Lotte Marines) |

| 台灣職棒周邊網站 | STANCAVE運動電商平台、愛爾達購物網tv、CPBL SHOP中華職棒官方旗艦店、統一獅LION CREW萊恩酷商城、台鋼熊鷹TSG Hawks商城、味全龍線上商城、中信兄弟網路商城 |

其他永豐信用卡優惠:

繳納綜所稅:用永豐幣倍卡、大戶卡繳納綜所稅,享登錄後 0.15% 刷卡金回饋,最高回饋 NT$1,000/戶,每戶最高可繳到 NT$666,666。限量登錄 30,000 名;永豐薪轉戶單筆稅額繳滿 NT$60,000 享登錄後 3 期 0 利率,限量登錄 5,000 名。(~2026/06/01)

全聯:PX Pay/全支付每週、六日全聯 app 會員單筆消費滿 NT$1,300 贈 650 福利點,可折抵 NT$65 消費(最高 5% 回饋),每會員限回饋 1 次、限量 8,000 份。(~2026/06/25)

永豐分期優惠彙整:

永豐申辦消費或帳單分期:分期消費登錄後享 2%

永豐信用卡於通路特店分期消費(限 3/6/12 期)登錄後享 2% 刷卡金回饋,每卡最高回饋 NT$100、每戶最高回饋 NT$300。當月刷永豐信用卡單月分期消費滿 3 筆(限 6 期以上)且每筆需滿 NT$3,000,登錄後再贈 NT$100 刷卡金。限量 10,000 名。(~2026/06/30)

永豐信用卡分期消費滿額,登錄後最高享 2% 回饋

永豐信用卡於數位通路申辦分期:登錄後分期滿額抽 $10,000 SOGO 禮券

永豐信用卡於數位通路(大戶 app、大咖 DACARD app、行動銀行)申辦單筆消費分期、帳單分期,登錄後單筆申請分期滿 NT$10,000,抽 $10,000 SOGO 禮券(3 名),活動於 2026/08 底前公布得獎名單。(~2026/06/30)

永豐信用卡分期消費滿額,單筆分期滿額登錄後抽 $10,000 SOGO 禮券

永豐新戶申請帳單分期:單筆滿額贈 NT$400、健身通路滿額贈 NT$300

「2023~2024 年期間從未申請單筆/帳單分期過的永豐新戶」首次申請單筆消費或帳單分期登錄後享回饋:單筆分期金額滿 NT$5,000 贈 NT$100 刷卡金;單筆分期滿 NT$20,000 贈 NT$400 刷卡金(最高額外 2% 回饋)每戶限擇優回饋 1 次。若刷大戶現金回饋卡、DAWAY 卡單筆分期消費滿 NT$10,000,登錄後再加贈 NT$100 刷卡金,與上述 NT$400 合計最高贈 NT$500 刷卡金。活動於 04/01、07/01、10/01 00:00 各開放登錄 8,000 名,每期間各需登錄 1 次。(~2026/12/31)

永豐信用卡單筆分期或帳單分期滿額,登錄後最高贈 NT$500 刷卡金

永豐信用卡刷國外消費:單筆分期滿額,登錄後贈 NT$600 刷卡金

永豐信用卡申辦國外交易分期,登錄後單筆分期滿 NT$5,000 回饋 NT$100 刷卡金(最高 2% 回饋),單筆分期滿 NT$2 萬回饋 NT$400 刷卡金(最高 2% 回饋),每戶擇優回饋 1 次。注意同筆分期交易僅適用於一種活動。活動於 04/01、07/01、10/01 00:00 各開放登錄 8,000 名。(~2026/12/31)

永豐信用卡於國外交易單筆分期滿額,最高贈 NT$400 刷卡金

永豐信用卡代繳優惠:

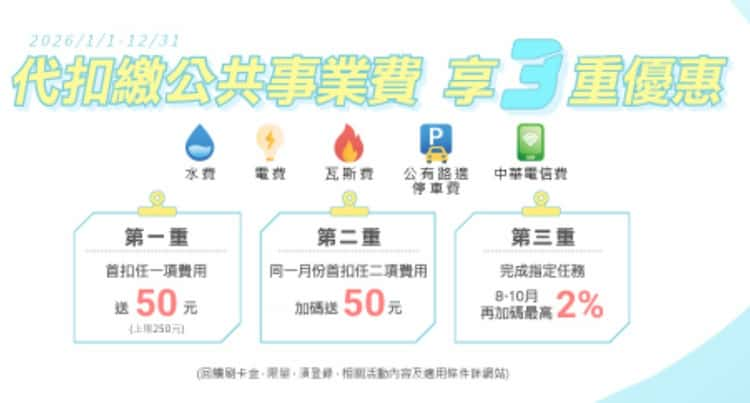

永豐信用卡首次代扣繳公共事業費:最高回饋 NT$300 刷卡金

持永豐信用卡透過「線上申請、DACARD 大咖 app」申請公共事業費(如水費/電費/瓦斯費/路邊停車費/中華電信費等)自動代扣繳且扣繳成功,登錄後首次成功代扣繳任一項贈 NT$50 刷卡金(五項合計最高贈 NT$250),同一月份首次成功代扣繳任兩項再贈 NT$50。合計最高贈 NT$300 刷卡金。(~2026/12/31)

若於 2026/01/01~07/31 期間申請自動代扣繳任兩項且成功扣繳 4 次,就可於 2026/08/01~10/31 享登錄後自動代扣繳金額 2% 刷卡金回饋,最高回饋 NT$50,每戶最高可刷 NT$2,500。2026/08/01 00:00 開放登錄 5,000 名。

使用永豐信用卡自動代扣繳公共事業費成功,登錄後贈刷卡金

永豐信用卡代繳學費與指定稅:滿額最高 6 期 0 利率、登錄後最高享 0.2% 回饋

使用永豐信用卡透過「i 繳費及聯卡中心學費通平台」代扣繳學費,除申請後單筆消費滿 NT$1,000 享 3 期 0 利率外,當月累積繳納學費每滿 NT$50,000 贈 NT$50 刷卡金(最高回饋 NT$500/月,最高可繳到 NT$50 萬),於代扣繳次次月前回饋,活動於 01/01 開放登錄 20,000 名。(~2026/06/30)

此外,用永豐信用卡繳納牌照稅/房屋稅/地價稅,單筆滿 NT$3,000 享登錄後 6 期 0 利率,限量 50,000 名;若為 2024、2025 年曾使用過永豐信用卡代繳上述稅款的舊戶,繳納上述稅款單筆滿 NT$500 享登錄後 0.2% 刷卡金回饋,每戶最高回饋 NT$100/月,每月最高可繳到 NT$50,000。(~2026/06/30)

永豐薪轉客戶:滿足條件享新戶贈 NT$300、抽 NT$8,888 刷卡金

永豐薪轉客戶(任職於永豐簽訂薪轉合約企業且 3 個月內有一筆永豐撥薪紀錄)若同為永豐新戶,申請永豐信用卡於核卡後 30 日內綁指定行動支付一般消費累積滿 NT$600 贈 NT$300 刷卡金。每戶限回饋 1 次。指定行動支付包含 LINE Pay、Apple Pay、Google Pay、Samsung Pay、全支付等。(~2026/06/30)

此外,永豐薪轉客戶每季登錄活動後,用永豐信用卡正卡一般消費每滿 NT$888 贈 1 次抽獎機會。獎項為 NT$8,888 刷卡金,每季抽出 6 名。

永豐薪轉戶新戶辦卡贈 NT$300 刷卡金、消費滿額抽 NT$8,888 刷卡金

結語:2026 永豐幣倍卡滿足條件後新戶指定國家實體消費最高 10% 回饋

永豐幣倍卡 2026 簡化了回饋規則,只要滿足帳單與自動扣繳條件,就享指定旅遊、網購、國外實體通路額外 4% 回饋,若當月與永豐往來資產滿額,更能大幅提升每月回饋上限。且指定通路包含訂房、旅遊體驗等通路,相當適合作為國外消費常備卡使用。若為永豐新戶還可享國外消費加碼,最高 10% 回饋。

永豐信用卡推薦:永豐 JCB 信用卡|永豐 SPORT 卡|永豐大戶卡|永豐幣倍卡

永豐幣倍卡有年費嗎?

永豐幣倍卡只要申請信用卡行動或電子帳單,並取消實體帳單,於行動/電子帳單使用期間就享免年費。

永豐幣倍卡有甚麼特色?

永豐幣倍卡滿足指定條件後,於指定通路如國外實體、指定網購、旅遊相關通路消費享最高 6% 回饋。若滿足往來資產條件,更可提升指定通路每月回饋上限。(~2026/06/30)