幣安是國際著名的加密貨幣交易平台,提供多元獲利模式、高安全購幣管道等方式提供投資人使用,除了使用加密貨幣錢包轉帳、C2C 點對點交易以外,也可直接刷信用卡購買,由於刷信用卡入金有額外手續費,建議選擇高回饋信用卡來彌補手續費的損失。信用卡社這篇將彙整「幣安入金推薦信用卡」、以及信用卡入金流程、信用卡入金的優缺點。

幣安買幣/入金方式介紹:

幣安入金方式主要有三種:錢包轉帳、電匯入金、C2C 交易與信用卡入金,四種入金方式的優缺點與適合族群如下:

| 入金方式 | 手續費 | 備註 |

|---|---|---|

| 信用卡 | 3.5% | 優點:方便、可選擇與幣安買或第三方平台買 缺點:手續費高 |

| 電匯入金 | 0% | 優點:直接匯美元轉成 BUSD 缺點:手續較麻煩,時間需要 1~7 日 |

| 錢包轉帳 | 0% | 優點:從其他錢包轉移加密貨幣,免手續費 缺點:需要注意轉換錢包地址與貨幣種類 |

| C2C 交易 | 0% | 優點:幣安提供平台,買賣方需提供身分證明 缺點:可能出現詐騙、對幣價不熟容易被賺差價 |

還未申請幣安帳號者,透過指定連結於官網申請帳號,可享 20% 手續費返利(手續費 8 折)

幣安信用卡入金:手續費高、適合小額

從上表中可看出,信用卡的手續費最高,需要幣安平台 2% + 信用卡國際交易手續費 1.5% = 3.5% 手續費,但信用卡可巧用回饋彌補額外手續費,信用卡入金的方式在於「直接、快速、安全」-若直刷信用卡則跟幣安直接購買,幣安為全球交易量第一的平台,安全度高,不必擔心 C2C 跟其他人平台媒合購買的安全性,相當適合「剛進入加密貨幣圈」者試探水溫、小量購買,或是每月定期定額固定投資。

雖然信用卡買幣除了選擇幣安外,也可手動選擇其他第三方平台購買,目前幣安官方網站提供三個平台:SIMPLEX、BANXA、Paxos,三者手續費不同,但以流動量來說還是幣安平台為首,因此此篇並不討論。

幣安官網支援的第三方平台購幣,目前三種支援的付款方式不同

幣安買幣推薦信用卡:最高 3% 回饋

由於幣安入金手續費合計約 3.5%,因此慎選信用卡特別重要,才能盡量減低手續費的負擔,以下為目前幣安入金推薦信用卡,最高 3% 回饋,由於高回饋信用卡接連被取消或消失,目前較為推薦選用其它方式入金:

| 信用卡 | 回饋 | 備註 |

|---|---|---|

台新 FlyGo 卡 立刻申請 |

現金回饋 3% |

首年免年費,次年使用電子帳單免年費 需滿足自動加值或消費滿額條件方享 3% |

台新 玫瑰 Giving 卡 立刻申請 |

現金回饋 節假日 3% |

最高刷 NT$166,667/月 |

彰銀 My 樂卡 |

現金回饋 3.5% |

需數位帳戶月均餘額滿 NT$2 萬 否則 3% 回饋 |

聯邦 賴點卡 立刻申請 |

LINE Points 3% |

需綁定聯邦帳戶自動扣繳 指定通路登錄後享 10% 刷卡金回饋 |

新光 寰宇現金回饋卡 立刻申請 |

現金點數 3% |

點數需手動折抵,指定行動支付 3~10% 回饋 最高刷 NT$66,666/月 |

刷幣安沒有回饋或低回饋卡片:永豐、中信、玉山、華南

隨著加密貨幣的可見度越來越高、部分銀行也祭出限制信用卡入金的政策對應,其中玉山、華南、中信信用卡刷卡入金無法取得回饋,且中信若刷卡入金,消耗的是「預借現金額度」而非「信用額度」。而渣打、元大、兆豐則刷不過、無法入金。

而永豐則是明確信用卡說明中提及「部分額外回饋不包含幣安、eToro 等投資或加密貨幣平台」,因此永豐幣倍卡刷幣安時僅有國外基礎回饋 2%。

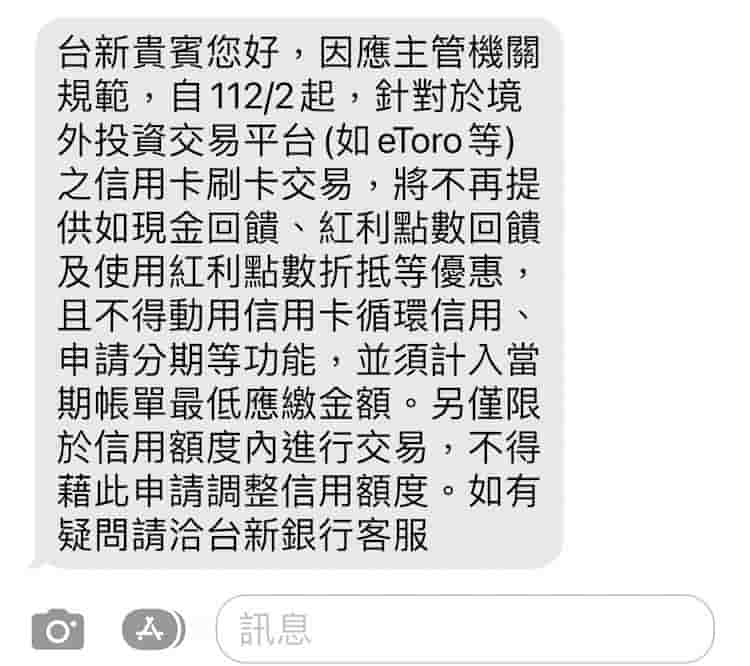

台新信用卡:於 2023/02 之後幣安刷卡可能無回饋

台新陸續發放通知簡訊,於 2023/02 開始於境外投資交易平台(如 eToro 等)的信用卡刷卡交易將不再給予任何現金或紅利回饋,且不得動用信用卡的循環信用、申請分期等功能。雖然簡訊中只明言禁止 eToro,但加密貨幣等交易可能也包含在「不提供回饋」的範圍內。

台新信用卡於 2023.02 開始,於投資平台刷卡無法享回饋

幣安帳戶註冊:透過指定連結註冊,享手續費 20% 回饋

如果你還未申請幣安帳號,可透過指定連結前往官網申請帳號,若透過指定連結申請,可享 20% 手續費返利,等同於手續費 8 折,若直接去官網申請則無此手續費回饋。若同時用 BNB 折抵手續費 + 指定連結 8 折,相當於 6 折優惠。

幣安透過指定連結申請享 20% 返現

幣安手續費:初始掛單與吃單手續費 0.1%,最高 6 折

幣安的手續費在甫申請,沒有任何交易和持幣的情況下,掛單/Maker、吃單/Taker 的手續費各為 0.1%,所謂的掛單指的是下單時選擇的是「無法立即成交、跟市場價格沒有重疊」的單,直到市場價格來「接」才會成交的單;吃單的意思就是會立刻成交、與市場價格重疊的單。

若使用上述連結申請、則享 20% 手續費減免,則可將掛單、吃單手續費降低至 0.08%,雖然手續費會隨著交易量和 BNB(幣安自家加密貨幣)的持有量而降低,但若要降至 0.08%,則需要升級到 LV3(掛單 0.08%、吃單 0.1%)則需要持有 200 BNB 以上,根據 2021/05 價格-也就是需要持有 US$12,000,約 NT$35 萬台幣方可享有。

| 等級 | BNB 持倉量 | BNB 7.5折 | BNB 7.5折 + 返現8折 |

|---|---|---|---|

| 0 | ≥ 0 BNB | 0.0750% / 0.0750% | 0.0600% /0.0600% |

| 1 | ≥ 50 BNB | 0.0675% / 0.0750% | 0.0540% /0.0600% |

| 2 | ≥ 200 BNB | 0.0600% / 0.0750% | 0.0480% /0.0600% |

| 3 | ≥ 500 BNB | 0.0525% / 0.0750% | 0.0420% /0.0600% |

| 4 | ≥ 1000 BNB | 0.0525% / 0.0675% | 0.0420% /0.0540% |

| 5 | ≥ 2000 BNB | 0.0450% / 0.0600% | 0.0360% /0.0480% |

| 6 | ≥ 3500 BNB | 0.0375% / 0.0525% | 0.0300% /0.0420% |

| 7 | ≥ 6000 BNB | 0.0300% / 0.0450% | 0.0240% /0.0360% |

| 8 | ≥ 9000 BNB | 0.0225% / 0.0375% | 0.0180% /0.0300% |

| 9 | ≥ 11000 BNB | 0.0150% / 0.0300% | 0.0120% /0.0240% |

除了使用上述指定連結申請的手續費 8 折優惠以外,若選擇使用幣安自家的 BNB 來折抵手續費,可再享手續費 75 折優惠,在沒有任何持幣與交易量的 LV0,若同時用 BNB 折抵手續費 + 指定連結 8 折,原本 0.1% 的手續費可降至 0.06%,相當於 6 折優惠。

由於加密貨幣圈的交易次數更頻繁、交易區間比股票、ETF 更短,降低手續費可讓交易代價更小。

幣安信用卡入金流程圖解與注意事項:

入金貨幣:幣安刷信用卡購幣時選美元入款,上限高

幣安若選用信用卡入金,則建議選用 USD 美元支付,除了單筆注資金額較高以外(若完成身分認證,為 USD$5,000/天),部分信用卡的國外消費定義為「支付地點為國外且為外幣消費」,雖然多數信用卡只認定消費地點為國外即可,但選用美元較為保險,確保計算的是回饋較高的「國外消費」。

幣安信用卡入金圖解:

若要從幣安使用信用卡入金十分簡單,可在一個頁面完成,只要完成以下步驟:

①:幣安首頁左上角「買幣」→信用卡買幣

②:確定金額,建議選擇 USD 美元

③:選擇欲購買的幣種

④:輸入信用卡相關資訊,目前支援 VISA、Mastercard 卡種

幣安信用卡入金步驟,選定法幣/加密貨幣種類和信用卡資訊即可購買

幣安其他入金方式介紹:C2C 交易、錢包轉帳

C2C 交易:幣安平台上的加密貨幣買賣家媒合交易

所謂的 C2C 交易,就如同 Yahoo 拍賣、蝦皮拍賣一樣,幣安只是一個提供買賣家將價格和商品(加密貨幣)放上去的「平台」,因為其開放性高,所以購買時要注意賣家的信譽問題。建議盡量選擇賣家名稱旁邊有「黃勾勾」的已驗證賣家且成交率高者,此類賣家有向幣安繳納保證金,出問題的機率較低-無論買賣家皆需先完成「手機驗證和個人身分驗證」才可使用 C2C 服務。

C2C 交易在幣安平台上不會收取任何手續費。

C2C 幣安台幣支付:可使用街口支付、LINE Pay 等多元支付方式

幣安 C2C 若選用台幣支付,除了用銀行轉帳外,部分賣家也提供街口支付、LINE Pay 的帳戶轉帳付款,甚至有蝦皮購物等方式,但同樣需注意匯率、成交率與幣安認證的黃勾勾;此外若為人民幣付款,則可使用 AliPay/支付寶或微信支付付款。

C2C 盡量選擇有黃勾勾,有繳給幣安保證金的賣家

其他轉帳方式:

錢包轉帳:從其他錢包把加密貨幣傳到幣安的錢包裡面,亦無需手續費。

進階計算區:幣安信用卡買幣 vs MAX 交易所

幣安信用卡買幣,除了有上述的 1.5% 國際交易手續費 + 2% 幣安收取費以外,其實還有個潛藏的成本:加密貨幣匯差,若以實際購買金額下去計算,買 100 USDT(穩定幣,與 USD 匯率極約接近 1:1)實際會取得約 96.464,少了 3.56%,再加上 1.5% 交易手續費,大概有 5.06% 的價差-如果聽起來太複雜,大概就是你買下去就直接先貴 5% 的意思。

另一個著名可用台幣入金買幣的平台 MAX,則主打身分認證完成後可用台幣入金買幣,只要透過指定銀行的台幣帳戶,就可把台幣匯到 MAX 中,用台幣進行交易,因此不用收取 1.5% 的國際交易手續費--但要注意,MAX 買幣也有匯差(不然平台賺甚麼),以台幣直接購買 USDT 計算,其價格比「台幣:美元」貴上 1~2.4%。

所以兩者相較,幣安的手續費高了約 2.6~3.5%-代表信用卡得選擇 3% 以上回饋才不會虧太多,搭配信用額度和快速的優勢,可以在加密貨幣大跌等極需操作的場合快速入金,然後下個月再繳,適合操作短線或定期定額的使用者。

為甚麼選擇幣安入金:信用卡方便,交易量第一且獨大

根據加密貨幣資訊網 CoinMarketCap 的資料顯示,幣安目前為交易量最大的加密貨幣交易所,而且交易量遠超第二名的 CoinBase 與第三名的 FTX,其交易量約為 Coinbase 的五倍以上,而第二名的 Coinbase 僅有 FTX 的 1.5 倍左右,讓幣安成為交易加幣貨幣安全度極高的平台,且入金方式多元、可交易的幣種多,適合新手選用。

2021/09/29 交易量數據,可看出幣安交易量遠勝第二名的 Coinbase 與 FTX

結語:幣安信用卡買幣入金方便、直接,選對信用卡彌補手續費

加密貨幣投資盛行,雖然價格變動仍大,但近年來越來越多機構陸續支援加密貨幣付款,也讓加密貨幣越來越受眾人認可,許多幣如比特幣、乙太幣等價格也跟著水漲船高,如果要先行小額購買加密貨幣試試水溫,則使用幣安的信用卡買幣簡單、快速,搭配高回饋的信用卡,不僅可賺回幣安與信用卡的交易手續費,還可額外獲得回饋。

甚麼是幣安?

幣安是目前全世界加密貨幣交易量最大的平台,除了可即時買賣加密貨幣如比特幣、乙太幣外、也可用其各種理財工具來進行定存、挖礦來獲利,選定法幣/加密貨幣種類和信用卡資訊即可購買。

幣安可使用甚麼方式獲得加密貨幣?

幣安平台可刷信用卡、C2C 平台媒合交易買賣加密貨幣,或是透過其他加密貨幣錢包轉移到幣安的加密貨幣錢包中。

幣安選用信用卡支付有甚麼優缺點?

幣安若使用信用卡買幣相當直接、快速,可直接使用法幣如 USD、TWD 購買加密貨幣,安全度較高,且幣安平台支援的加密貨幣類型眾多;但要注意有額外手續費。

幣安信用卡買幣有手續費嗎?

雖然信用卡買幣速度快,但要注意除了信用卡的銀行端會收取 1.5% 的國際交易手續費外,幣安平台也會收取 2% 手續費,合計 3.5%。